iDeCoをやっている人ほど、仮想通貨を別枠で考えた方がいい理由

「iDeCo、ようやく掛金の設定が終わった。あとは60歳まで放置でOKですよね?」

そう思って数ヶ月、あるいは1年以上が経ったとき、こんな感覚になったことはありませんか。

「……あれ、これで本当に終わり? なんだか物足りない。」

掛金の設定も、配分の設定も終わった。あとは長期で積み上げていくだけ。それが正解だとわかっているのに、なぜか「もっと何かやれることがあるんじゃないか」という感覚だけが、ぽっかりと残る。

僕も同じでした。iDeCoの配分設定を終えてしばらくした頃、運用状況をなんとなく眺めながら「これでいいはずなんだけど、なんかすっきりしないな」と感じていたんです。

この記事では、その「物足りなさの正体」を一緒に整理しながら、その先で多くの人が「自分とは関係ない」と除外してしまっている仮想通貨という選択肢について、少しだけ視点を変えるきっかけをお届けします。

- iDeCoの「物足りなさ」が、なぜ起きるのかがわかる

- その物足りなさにつられて、iDeCoの設定をいじるリスクがわかる

- 「除外していた仮想通貨」を、検討リストの隅に置いてもいいかもしれないという視点が持てる

- iDeCoと仮想通貨が「対立」ではなく「役割の違い」だとわかる

iDeCoの掛金設定が終わったら、本当に「やることはもうない」のか

結論から言うと、iDeCoは掛金設定・配分設定が終わったら、本当に「やることがなくなる」のが正解の状態です。

むしろ、やることがないことこそが、制度どおりに正しく機能している証拠です。

iDeCoは、毎月決まった金額を自動で積み立て、60歳まで原則として引き出せない制度です。

日々の値動きに合わせて売買するような仕組みではありませんし、そもそもそういう使い方ができません。

つまり「設定したら、あとは時間に働いてもらう」というのが、最初からの設計なんです。

実際にやることとして残っているのは、せいぜい次の2つくらいです。

- 月1回程度、運用状況を確認する

- 年1回程度、必要であれば配分(スイッチング)を見直す

しんじ

しんじ正直「これで本当に大丈夫かな」と不安で、運用画面を開いては配分を見直したくなる時期がありました。でも結局、何もしない月の方が増えていたんですよね。

ここで一つ、知っておいてほしい「事故りやすいポイント」があります。物足りなさを感じた人が、その感覚をiDeCoの配分変更にぶつけてしまうケースです。

「なんか物足りないから、配分をもう少し積極的な商品に変えてみよう」「最近話題のファンドに乗り換えてみよう」

——こうした発想自体は自然ですが、長期での積立効果を考えると、頻繁な変更はむしろマイナスに働きやすいことが、多くの資産運用の解説でも指摘されています。

つまり、iDeCoに「やることがなくなった」と感じたら、それはiDeCoが正しく機能している証拠であり、わざわざやることを作る必要はありません。

問題はその先——行き場を失った「今への関心」をどこに向けるか、ということなんです。

「老後」は確保した。でも「今」への関心はどこに向かう?

iDeCoによって、老後資金については「制度に乗っかって堅実に増やす」という結論にすでに達しています。これは、間違いなく正しい判断です。

所得控除・運用益の非課税・受取時の控除という3段階の税制優遇を活用しながら、自動的に資産が積み上がっていく。これを「守りの資産形成」と呼ぶなら、その守りはもう完成しています。

ただ、ここで少し立ち止まって考えてみてほしいことがあります。iDeCoは、NISAよりもさらに「自由度が低い」制度です。

NISAであれば、まだ自分の意思で売却したり、銘柄を選び直したりすることができます。でもiDeCoは、60歳までその選択肢すら基本的にありません。

つまり、「老後のお金」については完全に決着がついている一方で、「今の自分が、自分の意思で何かを動かしている」という感覚を持てる場所が、iDeCoの中には存在しないのです。

しんじ

しんじiDeCoの配分設定を終えたとき、「これで老後は安心」という気持ちと同時に、「あれ、じゃあ今の自分のお金って、何も自分で動かしてないな」という、ちょっと不思議な感覚があったんです。

この感覚は、決しておかしなものではありません。むしろ、iDeCoという制度を理解し、使いこなせているからこそ生まれる、自然な次の問いだと思います。

「老後」は確保した。では、「今」への関心は、どこに向ければいいのか。

——この問いへのヒントとして、次の章では「仮想通貨」という、これまで検討リストにすら入れていなかった選択肢について考えてみます。

「設定したら終わり」のはずが、実はそうでもなかった

iDeCoは「掛金を設定したら、あとは60歳まで待つだけ」というのが基本的な付き合い方です。実際、ここまで読んでくださっている方の多くは、すでにその段階に入っているのではないでしょうか。

ただ、最近ちょっと気になるニュースがありました。iDeCoや退職金を受け取るときの税金の優遇ルールが、見直される可能性があるという話です。

これまでは、60歳でiDeCoの一時金を受け取り、5年あけて退職金を受け取れば、どちらも税金の優遇をフルに活用できる、という仕組みでした。

それが、5年ではなく10年あけないと優遇をフルに使えなくなるかもしれない、という議論が出ています。

掛金の上限が増えるなど、入り口側はむしろ有利になる方向の話もあるので、一概に「悪くなった」とは言い切れません。

ただ、まだ議論の途中ではあるものの、「設定したらあとは待つだけ」と思っていた制度にも、こうしてルールそのものが見直されることがある、というのは少し意外でした。

つまりiDeCoは、自分の判断だけで完結する資産ではなく、ある程度は制度やルールに委ねている資産でもある、ということです。それ自体は悪いことではありません。

むしろ、老後資金という性質上、自分でコントロールしすぎない仕組みだからこそ続けやすい、という面もあります。

ただ、その一方で「全部を制度に委ねるのではなく、一部は自分の判断で動かせる資産も持っておきたい」という気持ちが、ふと湧いてくることもあるのではないでしょうか。

なぜ仮想通貨は「検討リストの外」に置かれているのか

多くの人にとって、仮想通貨は「資産形成の選択肢」として検討されることさえなく、最初から除外されています。

「ギャンブルでしょ」「よくわからない世界の話」「自分には関係ない」

——iDeCoやNISAを使いこなしている人ほど、こうした感覚は強いかもしれません。

なぜなら、iDeCoやNISAは「制度・ルール・税制」という、ある程度の枠組みの中で資産形成を行う仕組みだからです。

一方、仮想通貨はそうした枠組みが見えにくく、「ルールのない世界」のように見えてしまう。

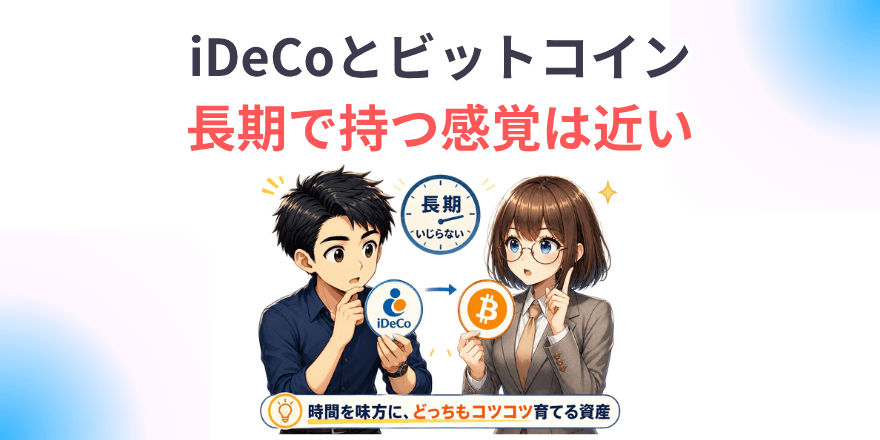

でも、ここで一つ、ちょっと意外な事実があります。iDeCoと仮想通貨、実は「持ち方」のスタンスにおいて、似ている部分があるんです。

iDeCoとビットコイン、実は時間軸の感覚が似ている

iDeCoで身についた「長期で持ち、短期で売買しない」という構え方は、ビットコインを持つ際の考え方とも、実はかなり近いものです。

iDeCoでは、日々の値動きに反応して売買することはできませんし、そもそも「そういう発想」自体が制度に合いません。長期で積み上げ、時間に働いてもらう。これがiDeCoのスタンスです。

ビットコインについても、初心者がまず取るべき基本的なスタンスは同じです。短期的な値動きを追いかけて何度も売買するのではなく、長期で持ち続ける「ガチホ」という考え方が、事故りにくい持ち方としてよく知られています。

しんじ

しんじ僕がビットコインを持ち始めたとき、「iDeCoと同じように、設定したら頻繁にいじらない」というスタンスをそのまま当てはめられたので、思っていたよりも身構えずに始められました。

つまり、「長期で、生活に合わせて、いじりすぎない」というiDeCoで身につけたスタンスは、仮想通貨にもそのまま活かせるということです。

仮想通貨が「全く別世界のルール」で動いているわけではない、ということが見えてくると、少し見方が変わってくるかもしれません。

でも、決定的に違うのは「いつでも動かせるかどうか」

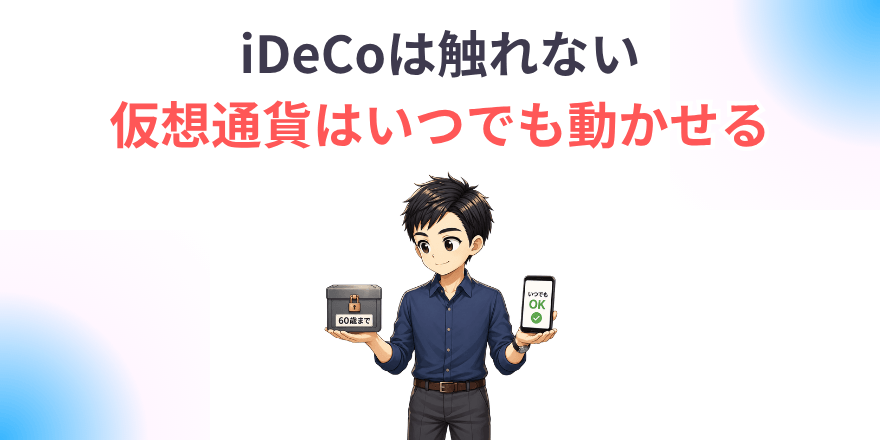

一方で、iDeCoと仮想通貨には、決定的な違いが一つあります。それは「いつでも自分の意思で動かせるかどうか」です。

iDeCoは、60歳になるまで、基本的にお金を引き出すことができません。どれだけ「今、ちょっと使いたい」と思っても、それはできない設計になっています。これは欠点ではなく、「老後資金を守る」という目的のための、いわば長所です。

仮想通貨は、その正反対です。買うのも、確認するのも、必要であれば売るのも、すべて自分のタイミングで、いつでもできます。

| 役割 | 動かせるか | 時間軸 | |

| iDeCo | 老後資金の確保 | 60歳まで不可 | 長期・固定 |

| 仮想通貨 | 今の関心の置き場所 | いつでも可能 | 自分で決められる |

「触れない」ことと「触れられる」こと。どちらが優れているという話ではなく、これは単純に役割の違いです。iDeCoは「将来の自分」のためのお金、仮想通貨は「今の自分」が関わることができるお金、という整理になります。

iDeCoの配分変更(スイッチング)について、もう少し詳しく知りたい方へ

iDeCoの「配分変更」は、これから先に積み立てる分の商品の割合を変えること、「スイッチング」は、すでに積み立てた資産の中身を入れ替えることを指します。

どちらも資産自体を引き出せるわけではなく、口座の中で商品を入れ替えるだけです。年に数回までという回数制限を設けている金融機関も多いため、頻繁に行うものではなく、年1回程度の見直しで十分というのが一般的な考え方です。

その違いが、実は「ちょうどいい」入り口になる

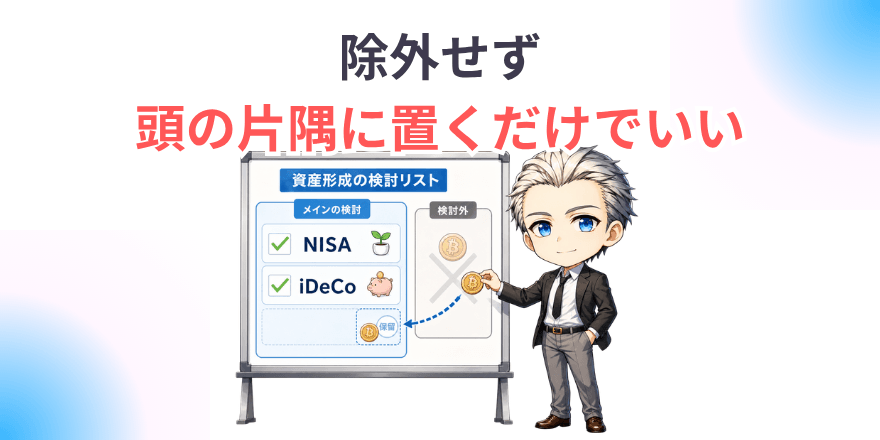

「触れない資産」と「触れられる資産」を両方持っておく、という発想に切り替えると、仮想通貨の見え方が少し変わってきます。

iDeCoだけでは、「今の自分が、自分の意思で何かに関わっている」という感覚を得ることはできません。それは制度上、当然のことです。

だからこそ、その感覚を補う場所として、「いつでも動かせる、少額の枠」を別に持っておく、という考え方が成立します。

これは「iDeCoの代わり」でも「iDeCoより優れた手段」でもありません。あくまで、iDeCoが担っていない役割を、別の枠が補完するという関係です。

しんじ

しんじ「老後資金(iDeCo)」と「今、ちょっと関われるお金(仮想通貨)」を分けて考えるようになってから、iDeCoの「物足りなさ」も気にならなくなりました。それぞれの役割が、別だからです。

もちろん、「じゃあいくらから始めればいいのか」「何を買えばいいのか」といった具体的な話は、この記事だけでは伝えきれません。もし「除外する」前に少しだけ視野に入れてみたいという気持ちが芽生えたら、まずは小さな金額感から考えてみるのがおすすめです。

どのくらいの金額から、どんな考え方で向き合えばいいのかについては、こちらの記事で整理しています。

まとめ:除外する前に、少しだけ視野に入れてみる

ここまで整理してきたことを、改めてまとめます。

- iDeCoは設定後に「やることがなくなる」のが正解の状態であり、わざわざやることを作る必要はない

- 「物足りなさ」は、iDeCoという守りの資産形成が完了したことの裏返しであり、自然な感覚

- iDeCoとビットコインは「長期で持ち、いじりすぎない」という構え方が似ている

- 決定的に違うのは「いつでも動かせるかどうか」であり、その違いこそが補完関係を生む

- 「触れない資産」と「触れられる資産」を両方持つ、という発想に切り替えることで、仮想通貨は除外対象から検討対象に変わる

大切なのは、「今すぐ仮想通貨を買うべきかどうか」を決めることではありません。これまで完全に検討リストの外に置いていた選択肢を、「隅に置いておくだけ」でいいということです。

NISAをメインに資産形成をしている方が同じような「物足りなさ」を感じている場合は、こちらの記事も近い内容で整理していますので、合わせて読んでみてください。

どの取引所で始めるか迷っている方は、こちらの記事をご覧ください。