仮想通貨で家を買うことはできる?|ビットコイン決済と“現実的な壁”を本気で整理してみた

ある夜、仮想通貨の残高を眺めながら、ふと思ってしまった。

「……これ、家、買えるんじゃないか?」

我ながら正気を疑う発想だと思った。でも一度頭に浮かんだら止まらない。仮想通貨で家を買う。

ビットコインで不動産を手に入れる。冗談みたいな話だが、本気で調べてみたくなってしまった。

これはそのときの実験記録です。

しんじ

しんじ「仮想通貨で家を買う」を本気で考えてみたら、意外と面白いことがわかってきました。笑いながら読んでもらえると嬉しいですが、内容はわりと本気です。

そもそもビットコインで家って「買える」のか?

結論:「買えた人」は実在する

「仮想通貨で家を買う」は、SFの話でも夢物語でもない。実際にやった人間が、世界中に存在する。

調べ始めて最初に驚いたのが、思っていたより「実例」があることだった。

アメリカでは2017年頃からビットコインでの不動産取引が散発的に起きていた。

フロリダ州、テキサス州、カリフォルニア州で「ビットコインのみで支払われた一戸建て」の取引が成立しており、地元紙に普通にニュースとして掲載されていた。

ドバイはさらに進んでいる。UAE政府はブロックチェーンを使った不動産登録システムを導入しており、仮想通貨決済に対応した物件が市場に複数流通している。

「ドバイでビットコインのマンションを買う」は、もはやセレブのロマンではなく、普通の選択肢のひとつだ。

しんじ

しんじ「え、普通にニュースになってるじゃないか」と思って、さらに調べたら日本の事例まで出てきた。これには本当に驚きました。

日本でもビットコイン決済OKな不動産会社がある

これが一番驚いた発見だったのだが、日本国内でも仮想通貨決済に対応した不動産会社が実在する。

たとえば東京・大阪を中心に、「ビットコインやイーサリアムで物件購入可能」と明示している不動産会社がいくつかある。

主に投資用マンションや高額物件が対象になっているケースが多いが、「対応しています」という業者が実際に存在するのは紛れもない事実だ。

ただし正直に言うと、対応物件の数はまだ圧倒的に少ない。

「仮想通貨で買える家を探す」という行為は、2025年現在の日本においては「レアガチャを引き続ける」に近い感覚だ。出ないことはないけど、出るかどうかは運と条件次第。

ビットコイン決済対応の不動産会社:存在する(オープンハウスグループ、GALILEO)

対応エリア:主に東京・大阪など都市部

物件の傾向:投資用マンション・高額物件が中心

選べる幅:一般的な仲介物件と比べると圧倒的に少ない

ビットコイン決済で家を買う仕組みはどうなってる?

「払う」のはビットコインでも、「価格」は円建てが基本

ここが意外と知られていない部分なのだが、ビットコイン決済の不動産取引でも、物件価格は基本的に「日本円」で設定される。

流れはこうだ。たとえば「3,000万円の物件」がある。

これをビットコイン決済で買う場合、決済日のビットコイン相場をもとに「3,000万円分のビットコイン」を算出して支払う。

「1BTC=1,000万円のとき」なら3BTC、「1BTC=1,500万円のとき」なら2BTCというイメージだ。

しんじ

しんじつまり「この物件はBTC3枚です」という値付けではなく、「円で決まった金額をBTCで換算して払う」ということ。価格はあくまで円ベースです。

面白いのは、契約日と決済日の間に相場が動けば、支払うBTC数が変わるという点だ。

「契約した時は3BTC必要だったのに、1ヶ月後の決済日には2.8BTCになっていた」なんてこともあり得る。

逆もしかり。ここに、後ほど触れる「価格変動リスク」という壁が潜んでいる。

直接決済でも「税金」は発生する

「現金に換えないから税金がかからない」と思っていたら、大きな誤解だ。

日本の税法では、仮想通貨で何かを購入した場合でも「みなし売却」として扱われる。

つまりビットコインで直接家を買ったとしても、その瞬間に「ビットコインを時価で売却した」と判断されて課税される。

「現金化していない」は関係ない。

しんじこれを知ったとき「そんなルールがあるの!?」って思いました。直接払いでも税金から逃げられないって、なかなか厳しいですよね。

ただ、これは「だから仮想通貨で家を買うのは無理」という話ではない。

「現金化しても直接払いしても税金は同じ」ということは、わかった上で計画すればいいだけだ。

税金の詳細は後の「壁」の章でまとめて触れるが、ここでは「税金は発生する、以上」くらいのトーンで先に進もう。

契約から引き渡しまでの価格変動という恐怖

ここが個人的に一番ゾッとした部分だ。

不動産の売買は、契約を結んでから物件の引き渡しまで、通常1〜3ヶ月かかる。その間にビットコインの価格が動く。

たとえばこういう悪夢がある。

「契約日:BTC1枚=1,000万円。3,000万円の家を買うため、3BTCを用意した。引き渡し日:BTC1枚=500万円に暴落。3BTCの価値は1,500万円に。物件代金3,000万円が払えなくなった。」

これはSFではなく、理論上ありえる現実のシナリオだ。

ビットコインは実際に数週間で50%以上動くことがある。不動産取引の最中にそれが起きたら、目も当てられない。

例えるなら「宝くじの当選を担保に、家の契約を結ぶ」感覚に近い。

当選したままなら払える。でも契約後に「やっぱり外れでした」となったら? 考えるだけで胃が痛くなる。

【補足】この問題の回避策はある?

一部の業者では、契約時にステーブルコイン(USDCやUSDTなど、価格が安定した仮想通貨)での決済を可能にしているケースもある。ステーブルコインであれば価格変動リスクをほぼ排除できる。ただし日本円建ての取引でステーブルコインを使う場合、それをどう入手するかという別の問題も発生する。

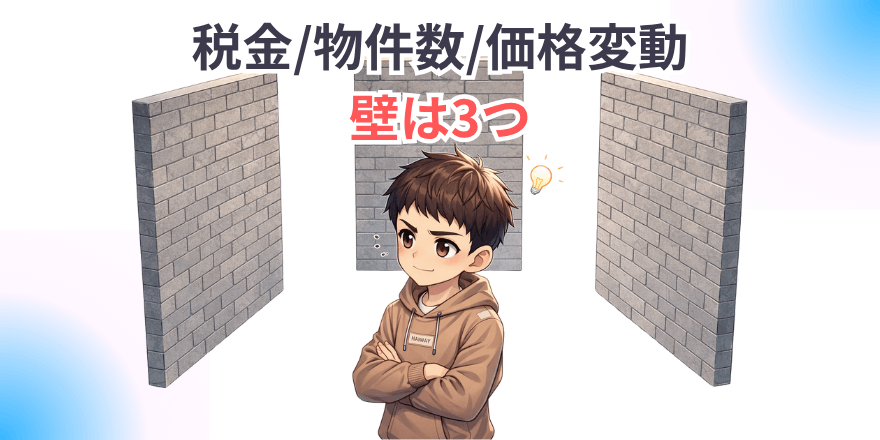

現実の壁を正直に整理してみた

夢があることはわかった。実例もある。仕組みもわかった。

では「なぜ全員が仮想通貨で家を買っていないのか」。ここからは、立ちはだかる壁を正直に見ていこう。

壁①:税金(最大55%)がのしかかる

仮想通貨の利益は「雑所得」として給与所得と合算され、最大55%(所得税45%+住民税10%)が課税される。

たとえば年収500万円の会社員が仮想通貨で200万円の利益を得た場合、税金の目安は70〜80万円程度。「200万円あると思ったら120〜130万円しか手元に残らない」という現実だ。

| 仮想通貨の利益 | 税金の目安 | 手元に残る金額 |

| 100万円 | 約30〜35万円 | 約65〜70万円 |

| 200万円 | 約70〜80万円 | 約120〜130万円 |

| 500万円 | 約200〜230万円 | 約270〜300万円 |

| 1,000万円 | 約450〜500万円 | 約500〜550万円 |

※年収・控除額によって変わります。概算としてご参照ください。

しんじ「夢の半分が税金に消える」と最初に聞いたときは本当に絶望した。でも逆に言えば、残りの半分はちゃんと手元に残る。「全部持っていかれる」ではない。知った上で計画すれば、ちゃんと使える。

壁②:選べる物件が極端に少ない

「仮想通貨で買いたい物件がなかった」という本末転倒な状況が、今の日本では普通に起こりえる。

一般的な不動産ポータルサイト(SUUMO、ホームズなど)では「仮想通貨決済対応」で絞り込む機能はない。

仮想通貨で家を買いたければ、対応している不動産会社を自分で見つけ、その会社が扱っている物件の中から選ぶしかない。

「エリア・間取り・価格・仮想通貨決済OK」の4条件を同時に満たす物件を探すのは、現状ではかなりの難易度だ。

「仮想通貨で家を買う」ために「住みたい場所」を妥協する、という逆転現象すら起こりうる。

壁③:価格変動で予算が秒で変わる

ビットコインの価格は、1日で10%以上動くことがある。住宅購入のような大きな取引において、これは致命的な不確実性だ。

「今日は5,000万円分のビットコインを持っている」が、翌日には「4,000万円分になっていた」は全く普通に起きる。

株式でこれが起きたら大ニュースだが、仮想通貨ではそれが「普通の週」だったりする。

「予算が固まらない」「いくらの家が買えるかわからない」という状態で不動産探しをするのは、砂の上に家の設計図を書くような行為だ。

やらなくていいこと:「含み益があるから大丈夫」という計算

「ビットコインが3,000万円分ある。家が買える!」は危険な思考だ。

含み益は「売らないと手に入らないお金」だ。そして売れば税金がかかる。

さらに日本では仮想通貨を担保にした住宅ローンは基本的に組めない。

「含み益があるから大丈夫」という感覚のまま不動産契約を進めると、税引き後の手取りが予想より大幅に少なく、頭金が足りないという事故が起きる。

仮想通貨で家を買うことを考えるなら、まず「税引き後の手取り額」を計算することが全ての出発点。含み益の金額を見て「買える!」と動き出すのは最も事故りやすいパターン。

しんじが本気でシミュレーションしてみた

「もし自分がビットコインで家を買うとしたら」を計算した

ここからは完全に個人的な話になる。実際に自分の状況に当てはめて「仮想通貨で家を買う」を試算してみた。

いくつか前提を置く。

仮想通貨の評価額が仮に500万円あったとする。これをすべて売却した場合、税引き後の手取りはざっと270〜300万円程度(年収・その年の利益額によって変動)。

この300万円を頭金として、3,000万円の物件に住宅ローンを組む場合、頭金比率は約10%。審査によっては通る可能性がある水準だ。

月々の返済は借入2,700万円・35年ローン・金利1%前後で計算すると月7〜8万円程度。会社員の給料から払えなくはない金額だ。

しんじ

しんじ「あ、意外とギリギリ現実の範囲内じゃないか」と思った瞬間がありました。仮想通貨500万円が、頭金300万円として機能して、家が買える。これはロマンじゃなくて、ちゃんと計算が成立する話なんだと。

もちろん「500万円のビットコインが全部吹き飛んだら」という最悪シナリオも考えた。

そうなったら頭金ゼロ。計画は崩壊する。仮想通貨はあくまで「あったら頭金に使える」くらいのポジションで持っておくのが、精神的に一番いいのかもしれない。

結局どのルートが一番「夢に近い」のか

調べた結果、大きく2つのルートが見えてきた。

| ルート | 内容 | ロマン度 | 現実度 |

| A:直接決済 | BTCをそのまま物件代金に充てる | ★★★★★ | ★★☆☆☆ |

| B:頭金ルート | 利確→現金化→頭金として活用 | ★★★☆☆ | ★★★★☆ |

しんじロマンを取るならルートA。現実を取るならルートB。僕の個人的な結論は「ルートBで夢を叶える」です。ビットコイン直接払いにこだわるより、利確して頭金に変換する方が、確実に家を手に入れられる確率が高い。でも将来的にルートAが普通になったら、そのときは迷わず試したい。

夢は夢じゃない。世界で実際に起きていること

海外での先進事例

「仮想通貨で家を買う」が最も進んでいる地域のひとつが、ドバイだ。

ドバイ不動産規制当局(DLD)はブロックチェーンを活用した不動産登録システムを世界で初めて導入した政府機関のひとつだ。

現地では高級マンションや別荘地の販売においてビットコイン・イーサリアム決済が当たり前のように使われており、世界中の仮想通貨富裕層がドバイ不動産に資産を移す流れが続いている。

アメリカでは、ユタ州やフロリダ州を中心に「仮想通貨決済OK」を売りにした不動産業者がすでに数十社以上存在する。

成約件数も年々増加しており、2020年代後半には「仮想通貨で不動産を買う」が特別なことではなくなる可能性が指摘されている。

【もっと知りたい方へ】ドバイで仮想通貨決済が進む理由

ドバイは仮想通貨に対して世界でも最も友好的な規制環境を持つ地域のひとつ。

キャピタルゲイン課税がなく、仮想通貨で得た利益に税金がかからない(個人の場合)。

これが世界中の仮想通貨保有者をドバイに引き寄せる最大の理由であり、不動産市場においても仮想通貨マネーが大量に流入している。

「日本でやったら税金で半分持っていかれる」という話とは、根本的な環境が違う。

日本でも少しずつ現実になってきている

日本は世界的に見ると仮想通貨×不動産の組み合わせはまだ黎明期だが、確実に動いている。

国内では2017年ごろから一部の不動産業者が「ビットコイン決済受付」を実験的に始め、2020年代に入ってから本格的に対応する会社が増えてきた。

都市部を中心に、ビットコインやイーサリアムでの物件購入に対応した事例が少しずつ積み上がっている。

「10年前に仮想通貨で家を買うと言ったら笑われた。今は笑われない。」

この変化は小さいようで大きい。「できない」から「できるけど難しい」に変わった。次のステップは「できるし、普通」になることだ。

それがいつになるかは誰にもわからないが、方向性は間違いなくそちらに向かっている。

\ロマンを感じたあなたへの最初の一歩として/

アプリダウンロード 国内No.1

まとめ:「仮想通貨で家を買う」は狂気じゃなくなってきている

ある夜、残高を眺めながら「これで家が買えるんじゃないか」とふと思ってしまった話から始めたこの実験。

調べてみてわかったことをまとめると、こうなる。

- 「買えた人」は実在する。日本でも、世界でも。

- ビットコイン直接決済でも税金は発生する。でもそれは知った上で計画すれば対処できる。

- 最大の壁は「税金」「選択肢の少なさ」「価格変動」の3つ。どれも致命的ではないが、無視もできない。

- 現実的な最適解は「利確して頭金に変換する」ルート。ロマンはやや薄れるが、確実に夢に近づける。

- 世界では「仮想通貨で家を買う」は特別なことではなくなりつつある。日本も時間の問題かもしれない。

しんじ「狂気」だと思っていたことを本気で調べたら、意外と「夢じゃない」とわかった。全部が今すぐ実現できるわけじゃないけど、方向性としては間違いなくそちらに向かっている。仮想通貨を持っているなら、この夢は持ち続けていて損はないと思う。

よくある質問(FAQ)

- 仮想通貨で家を買うのは違法ですか?

-

違法ではありません。仮想通貨での不動産購入自体は合法です。ただし、取引によって生じた利益には確定申告・納税の義務があります。脱税はNGですが、正しく申告する限り問題ありません。

- 日本でビットコイン決済できる不動産会社はある?

-

はい、存在します。主に東京・大阪などの都市部を中心に、ビットコインやイーサリアム決済に対応している不動産会社が国内にもあります。ただし数は限られているため、「仮想通貨決済対応 不動産」などで検索して直接問い合わせるのが現実的です。

- 直接決済と現金化(頭金)、どっちがおすすめ?

-

現実的なおすすめは「現金化→頭金ルート」です。物件の選択肢が圧倒的に広く、価格変動リスクも回避できます。直接決済はロマンがありますが、物件選びの自由度の低さと価格変動リスクという2つの壁が大きい。まず頭金ルートで家を手に入れ、仮想通貨決済が一般的になった未来に備えてホールドし続けるのも一つの戦略です。

- 将来的にもっと簡単になる?

-

おそらく「はい」です。世界的に見ると仮想通貨×不動産の組み合わせは着実に広がっています。日本でも規制環境の整備が進めば、対応物件・業者の数は増えていくと予想されます。5〜10年後には「仮想通貨で家を買う」が珍しくない時代になっているかもしれません。