仮想通貨は損益通算できない?できるケースと注意点を解説

「仮想通貨で損をしたから、税金を少しでも取り戻せないかな…」

そう思ってこの記事にたどり着いた方、よく分かります。ビットコインやイーサリアムが暴落して、「損した分を何かに使えないか」と調べ始めるのは自然な発想です。

そして多くの人が「株みたいに損益通算や繰越控除ができるはず!」と期待しているはずです。

でも、ちょっと待ってください。仮想通貨の損益通算のルールは、株とは別物です。

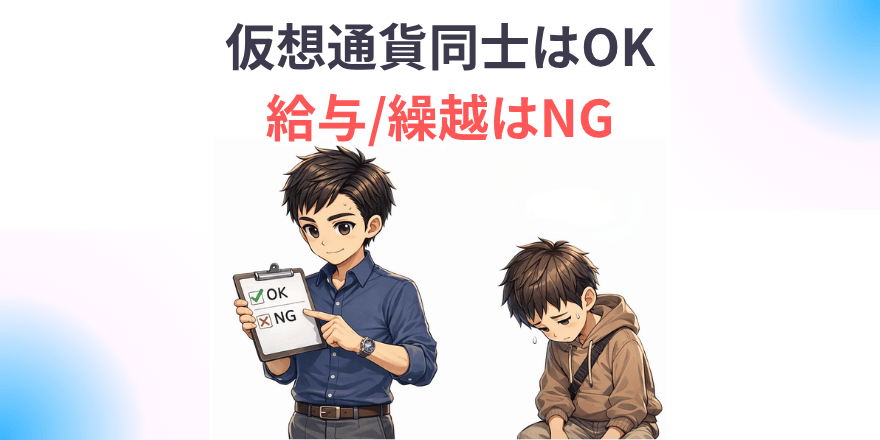

- 仮想通貨は「同年内の仮想通貨同士」でのみ損益通算できる

- 給与所得・事業所得など他の所得との相殺は一切できない

- 翌年への繰越控除も不可(株・FXとの大きな違い)

この記事を読むと、次の3つが明確になります。

- 仮想通貨の損益通算で「できること・できないこと」が正確に分かる

- 自分が確定申告をすべきかどうか判断できる

- 年末に焦って無理な損切りをしないための判断基準が身につく

しんじ

しんじ僕も最初は「仮想通貨でも株みたいに繰越控除できるんだろう」と思っていました。でも確定申告の前に調べたら、全然ルールが違うんですよね…。知ってよかったと思う反面、もっと早く知りたかったとも思いました。この記事で正直に全部話します。

税理士でも金融機関の人でもない、メーカー勤務の会社員として実際に複数銘柄の確定申告を経験した目線で、できるだけ分かりやすく解説します。

難しい言葉は最小限にしますので、最後まで読んでみてください。

仮想通貨の損益通算とは?まず基本のルールを理解しよう

そもそも「損益通算」ってどういう意味?

「損益通算」という言葉、なんとなく難しそうに聞こえますが、仕組みはシンプルです。

損益通算とは、複数の取引で出た利益と損失を足し合わせて、税金を計算することです。

たとえばこんなイメージです。

ビットコイン(BTC)で50万円の利益

イーサリアム(ETH)で30万円の損失

→ 合算すると課税対象は「50万円 − 30万円 = 20万円」

このように、利益と損失を合算した上で税金を計算できる仕組みが「損益通算」です。もし損益通算がなければ、50万円の利益に対してそのまま税金がかかっていたところを、30万円の損失を引いて20万円分だけの税金に抑えられます。

重要なのは、「何と何を合算できるか」によってルールが大きく変わるという点です。ここが株と仮想通貨で異なる部分になります。

仮想通貨の利益は「雑所得」として課税される

仮想通貨の損益通算を正しく理解するために、まず「仮想通貨の利益がどの所得区分に入るか」を知っておく必要があります。

仮想通貨(暗号資産)の取引で得た利益は、原則として「雑所得」に分類されます。

日本の所得税には、給与所得・事業所得・不動産所得・利子所得・配当所得・退職所得・山林所得・譲渡所得・一時所得・雑所得という10種類の区分があります。仮想通貨はこのなかの「雑所得」に入ります。

株式や FX と比較すると、この違いが分かりやすいです。

| 投資種別 | 所得区分 | 税率 | 繰越控除 |

| 株式(特定口座) | 譲渡所得(申告分離課税) | 一律20.315% | 3年間可能 |

| FX | 雑所得(申告分離課税) | 一律20.315% | 3年間可能 |

| 仮想通貨 | 雑所得(総合課税) | 5〜45%(累進) | 不可 |

しんじ

しんじこの表を最初に見たとき、正直ショックでした。株もFXも繰越控除ができるのに、仮想通貨だけできないんです。しかも税率が累進課税なので、稼げば稼ぐほど税率が上がる。「仮想通貨に不利なルールだな」と思いましたね。

「総合課税」というのは、仮想通貨の利益を給与など他の所得と合算した上で税率が決まる計算方式のことです。年収が高い人ほど仮想通貨の利益への税率も上がります。所得が高い人が仮想通貨で大きく稼ぐと、最大で所得税45%+住民税10%=最大55%が税金として持っていかれる可能性もあります。

このルールをベースに、「損益通算でできること・できないこと」を正確に把握していきましょう。

【重要】仮想通貨の損益通算でできること・できないこと

ここがこの記事の一番大切なセクションです。正直に言います。

✅ できること:同年内の仮想通貨同士の損益通算

同じ年(1月1日〜12月31日)の中で、複数の仮想通貨取引の損益は合算できます。

複数の銘柄で取引していて、利益が出ている銘柄と損失が出ている銘柄が混在している場合、それらを合算した金額が課税対象になります。

BTC(ビットコイン):+80万円の利益

ETH(イーサリアム):−30万円の損失

XRP(リップル):−15万円の損失

─────────────────────

合計:80万円 − 30万円 − 15万円 = 35万円が課税対象

また、複数の取引所をまたいでいても合算できます。コインチェック・GMOコイン・SBI VCトレードなど、複数の取引所を使っている方も、全取引所の損益を合算して申告します。

NFT の売買収益・DeFi での収益・仮想通貨のレンディング利息なども、原則として同じ雑所得の中で合算されます(取引の性質によって取り扱いが変わる場合もあるため、複雑な取引がある方は税理士への確認も検討してください)。

❌ できないこと①:給与所得・事業所得などとの損益通算

仮想通貨の損失を、給与所得や事業所得など他の所得から差し引くことはできません。

これが株との大きな違いの一つです。たとえば、株の譲渡損失は特定の条件下で配当所得と損益通算できる仕組みがあります。しかし仮想通貨の雑所得は、雑所得内での損益通算のみ可能で、給与所得とは合算できません。

給与所得:600万円

仮想通貨の損失:−100万円

→ 給与所得600万円 − 100万円 = 500万円にはならない

→ 給与所得600万円はそのまま課税対象のまま

「仮想通貨で100万円損したから、給与の税金が減る!」という発想は、残念ながら正しくありません。

これ、本当に誤解している人が多いですよね。株の感覚で仮想通貨を語ると、ここで間違えてしまいます。雑所得は他の所得との損益通算ができないというのが所得税法上のルールです。

もっと詳しく:所得の種類と損益通算の可否

所得税法では、損益通算できる所得とできない所得が明確に区別されています。不動産所得・事業所得・山林所得・譲渡所得は損益通算が認められていますが、雑所得は損益通算の対象外です(所得税法第69条)。また、雑所得の中でも「公的年金等」「業務(副業)」「その他(仮想通貨など)」の3つに区分され、それぞれの損益を合算できるかどうかは内部の取り扱いによります。国税庁の令和4年分以降の取り扱いでは、仮想通貨(暗号資産)は「その他の雑所得」に分類されています。

❌ できないこと②:翌年以降への繰越控除

仮想通貨の損失は、翌年以降に繰り越すことができません。

株式や FX では「損失の繰越控除」という仕組みがあります。当年の損失を最長3年間持ち越して、翌年以降の利益と相殺できる制度です。

「今年は損切りしておいて、翌年の利益と相殺する」という節税戦略が株では使えます。

しかし仮想通貨では、損失は当年限りで消えます。翌年に持ち越せません。

しんじ

しんじこれを知ったとき、正直かなりがっかりしました。「来年にでも使えると思っていたのに…」って。でも知らないまま年を越すよりは全然マシ。知っていれば年末の損切り判断が変わりますから。

この「繰越控除不可」という事実が、年末の損切りタイミングを非常に重要にしている理由です。詳しくは後述の「損切りタイミング戦略」のセクションで解説します。

⚠️ 知っておくべき「やらなくていいケース」

損益通算の話をすると「じゃあ全員が確定申告しないといけないの?」と思う方もいますが、そうではありません。一定の条件下では、確定申告をしなくてよいケースがあります。

特に会社員(給与所得者)の方は、次のルールを知っておきましょう。

- 給与所得者で、年間の雑所得(仮想通貨など)が20万円以下の場合は確定申告不要(所得税)

- 損益通算した結果、雑所得の合計がマイナス(損失)になった場合も、所得税の確定申告は原則として不要(ただし、医療費控除など他に申告理由がある場合や、住民税の扱いによっては申告が必要なケースもあります)

- 取引はしていたが、利益がゼロに近い・損失だけの年も申告不要のケースが多い(自分の状況に不安がある場合は税務署や税理士に確認するのが確実です)

ただし、以下の点には注意が必要です。

- 所得税の確定申告が不要でも、住民税の申告が必要なケースがある(お住まいの市区町村に確認)

- 医療費控除や住宅ローン控除など、他の理由で確定申告をする場合は仮想通貨の所得も合わせて申告が必要

- 20万円のラインはあくまで「所得税の申告義務」の判断基準であり、故意に隠す行為は脱税になる

「申告しなくていいケースを知っておく」ことも、無駄なストレスをかけずに仮想通貨と付き合っていくための大切な知識です。

損益通算の具体的な計算方法【会社員の実例つき】

仮想通貨の利益・損失はどう計算する?(取得単価の考え方)

損益通算を行うためには、まず「各銘柄でいくら利益・損失が出たか」を正確に計算する必要があります。

仮想通貨の利益=売却価格 − 取得価格(取得単価×数量)

問題は「取得単価をどう計算するか」です。複数回に分けて同じ銘柄を買っていると、「1コインあたりいくらで買ったか」が複雑になります。そのため、日本の税務ルールでは「総平均法」または「移動平均法」で計算することが認められています。

| 計算方法 | 内容 | メリット | 注意点 |

| 総平均法(デフォルト) | 1年間の取得コスト合計 ÷ 取得数量合計 | 計算が比較的シンプル | 税務署への届け出不要(デフォルト) |

| 移動平均法 | 購入のたびに単価を更新 | リアルタイムの単価を反映 | 採用するには税務署への届け出が必要 |

特に届け出をしていない場合は「総平均法」が適用されます。

事故りポイント:複数の取引所を別々に計算してしまうミス

ビットコインをコインチェックとGMOコインの両方で取引している場合、取引所ごとに別々に計算するのは間違いです。同じ銘柄であれば、すべての取引所の取引を合算して計算します。ここを間違えると、税額計算が大きくずれる原因になります。

損益通算の計算ステップ【しんじの実際の計算フロー】

実際に損益を計算して確定申告するまでの流れを、僕が実践しているフローでご紹介します。

コインチェック・GMOコイン・SBI VCトレードなど、利用しているすべての取引所にログインして「取引履歴」「口座履歴」などからCSVファイルをダウンロードします。各取引所によってメニューの場所が違うので、「(取引所名) 確定申告 CSV ダウンロード」などで検索すると手順が見つかります。

後述の計算ツール(Cryptactなど)にログインして、CSVファイルをアップロードします。ツールが自動で取引履歴を読み込み、銘柄ごとの取得単価・損益を計算してくれます。手動で全部計算するのは現実的ではないので、ツールを使うのが正解です。

ツール上で、BTC・ETH・XRPなど保有している各銘柄の損益が一覧で表示されます。プラスの銘柄とマイナスの銘柄が一目で分かるので、それを合算した数値が「今年の仮想通貨の雑所得」になります。

ツールが「損益計算書」や「確定申告用レポート」を出力してくれます。そこに記載された雑所得の合計金額が、確定申告に使う数値です。給与所得者の場合、この金額が20万円以下なら確定申告不要、20万円超なら確定申告が必要となります。

e-Tax(国税庁の電子申告システム)にアクセスして、「雑所得・その他」の欄にツールが出力した数値を入力します。マイナンバーカードとスマホがあれば自宅で申告完了できます。申告期限は翌年3月15日です。

しんじ

しんじ初めて計算したとき、取引所が3つあってCSVのダウンロード場所を探すだけで1時間以上かかりました。でも計算ツールにインポートしてしまえば、あとは30分くらいで終わります。最初だけ頑張れば、次からは慣れてスムーズにできますよ。

損益通算に役立つ無料計算ツール3選

仮想通貨の損益計算を手動でやるのは、現実的に無理です。数十回・数百回の取引を1件ずつ計算するのは時間がかかりすぎますし、ミスのリスクも高い。計算ツールを使うことが、正確・効率・安心の三拍子で最もおすすめです。

| ツール名 | 特徴 | 無料範囲 | おすすめな人 |

| Cryptact(クリプタクト) | 対応取引所・通貨が国内最多レベル。日本語UIで分かりやすい | 年間100取引まで無料 | 初心者・複数取引所利用者 |

| Gtax(ジータックス) | シンプルなUIで操作しやすい。税理士監修 | 年間50取引まで無料 | 取引回数が少ない人 |

| Koinly | DeFi・NFT対応が充実。英語UIだが高機能 | 年間25取引まで無料 | DeFi・海外取引所も使う人 |

しんじ

しんじ僕はCryptactを使っています。コインチェック・GMOコイン・SBI VCトレードのCSVをそのままインポートできて、自動でまとめてくれるので楽です。取引回数が多い年は有料プランに切り替えましたが、年数千円で税金の計算ミスが防げると思えば安いと感じました。

どのツールを使えばいいか迷ったら、まずCryptactから試してみてください。

対応取引所の多さと使いやすさで、初心者にもっともおすすめです。登録方法と使い方はこちらの記事にまとめています。

損益通算を活かすための「損切りタイミング」戦略

損益通算を理解すると「年末に焦らなくなる」理由

損益通算のルールを正しく知ると、「年末に慌てて損切りしなきゃ」という焦りがなくなります。知識があれば冷静に判断できる。それが損益通算を理解する最大のメリットです。

仮想通貨の損失は翌年への繰越ができないため、損失を活かしたいなら「その年のうちに確定させる」必要があります。年末に含み損を抱えている銘柄があれば、投資判断として売っても問題ないと判断した場合に限り、同年内の利益と相殺できます。

今年の BTC 利益:+100万円

保有中の ALT コイン含み損:−60万円(未売却)

→ 年内に売却すれば:課税対象 100万円 − 60万円 = 40万円に圧縮

→ 年を越して売却すれば:課税対象は100万円のまま(来年の損失は今年の利益と相殺できない)

この差は非常に大きいです。所得税率が33%の人なら、60万円の損失を使えた場合と使えなかった場合で、約20万円近い税負担の差が生まれることもあります。

しんじが実際にやった年末の損益管理法

毎年11月に入ったら、僕は一度「今年の損益シミュレーション」をやるようにしています。

- Cryptact で「今年の確定損益」を確認する

- 含み損がある銘柄をリストアップして「年内売却で使えそうな損失額」を試算する

- 「損切りした方が節税になる」銘柄と「まだ保有継続が合理的」な銘柄を判断する

注意してほしいのは「税金を減らすために投資判断を歪めない」こと。知識を得た直後が一番危ない。たくさん見てきたミスパターンです

「投資の判断が先、節税はおまけ」というスタンスで年末管理をすると、税務的にも投資的にも無理のない運用ができます。

損益通算を知ったうえで「やらなくていいこと」3つ

損益通算のルールを学んだ後に陥りやすい罠があります。「せっかく知識を得たから使わなきゃ損」という焦りから、やらなくていい行動をしてしまうケースです。このブログの思想「事故らない」に照らして、正直にお伝えします。

「損益通算に使える損失を作るために、下がっている銘柄を急いで売る」という行動は危険です。売ったとたんに急騰するケースは珍しくありません。損益通算はあくまで「売ってもよいと判断した銘柄がたまたま含み損だった場合のおまけ」として活用しましょう。節税のために投資判断を歪めると、トータルで損する可能性があります。

12月下旬に「今年の損益通算に間に合わせなきゃ」と焦ると、冷静な判断ができなくなります。年末の仮想通貨市場はボラティリティが高くなりやすい時期でもあります。前述のとおり11月に損益シミュレーションを済ませておけば、12月は余裕を持って動けます。「早めに確認、ギリギリに動かない」が会社員の現実的な正解です。

「損益通算に有利だから」という理由だけで銘柄を買い増したり保有し続けたりするのは本末転倒です。仮想通貨投資の基本はあくまで「この銘柄を持ちたいか」「このリスクを取れるか」という投資判断です。損益通算の知識は判断を補助するもの。主役は投資判断、脇役が節税という順番を崩さないことが、長く続けるコツです。

「知識は持っておく、でも使うかどうかは投資判断で決める」というスタンスに落ち着いてから、年末が怖くなくなりました。損益通算を知った直後が一番危ない。この順番を守れるかどうかで長期的な結果が変わる

確定申告の具体的な手順【会社員向け】

確定申告が必要かどうかをまず確認しよう

まず自分が確定申告をする必要があるのかを確認しましょう。会社員(給与所得者)の場合、仮想通貨の年間雑所得が20万円を超えると確定申告が必要です。

| 状況 | 確定申告(所得税) | 注意点 |

| 雑所得が20万円超 | 必要 | 翌年2月16日〜3月15日に申告 |

| 雑所得が20万円以下 | 不要 | 住民税の申告が必要な場合あり |

| 損益通算後もマイナス | 原則不要 | 他に申告理由がある場合は申告 |

| 仮想通貨取引なし | 不要 | そもそも対象外 |

e-Tax(電子申告)での確定申告の流れ

確定申告と聞くと「難しそう」「税務署に行かないといけない」と思いがちですが、今はマイナンバーカードとスマホがあれば自宅でe-Taxによる電子申告ができます。実際に僕も自宅のPCとスマホで完結させています。

CryptactなどのツールでCSVをインポートし、「年間損益計算書」を出力します。確定申告に必要な雑所得の金額がここに載っています。

「収入・所得の入力」の画面で「雑所得」を選び、「その他(仮想通貨など)」を選択します。計算ツールで出力した数値(収入金額と必要経費)をそのまま入力します。

申告内容を確認したら、マイナンバーカードで電子署名を付けて送信します。申告が完了すると受付番号が発行されます。控えとして保存しておきましょう。

確定申告で事故りやすい3つのポイント

最後に、実際にミスが起きやすい「事故りポイント」を3つまとめます。これを知っているだけで、多くのミスを防げます。

取引以外にも、ステーキング報酬・レンディング利息・エアドロップで受け取った仮想通貨なども原則として雑所得に含まれます。「取引していないから関係ない」と思っていたら、これらの収益を申告し忘れていた、というケースがあります。計算ツールが対応していない場合は手動で追加が必要です。

複数の取引所を使っている場合、「ほとんど使っていない取引所があった」「昔使っていた取引所の履歴を忘れていた」というケースがあります。全取引所の取引を合算するのが正しい計算なので、使っている(使っていた)取引所を全部リストアップしてから作業を始めましょう。

「円で売ったとき」だけが課税対象と思っている方が多いですが、BTCをETHに交換した瞬間も課税対象になります(BTCを時価で売って、ETHを時価で買ったとみなされる)。取引所内でのスワップ・DEXでのトークン交換なども含まれます。ここを知らずに計算すると、大幅に課税額が変わることがあります。

\まず信頼できる取引所で取引することが大前提/

アプリダウンロード 国内No.1

まとめ:損益通算を正しく使って、税金の「事故」を防ごう

この記事でお伝えしたことを3点にまとめます。

- 仮想通貨の損益通算は「同年内の仮想通貨同士」のみ可能。給与所得との相殺・繰越控除はできない。

- 給与所得者は雑所得が年間20万円以下なら所得税の確定申告は原則不要(住民税の申告が必要な場合あり・他に申告理由がある場合は含む)。20万円を超えたら申告が必要。

- 年末に含み損銘柄を損切りして損益通算を最大活用すること。繰越できないため損失は当年中に使い切るのが鉄則。

「税金のことは難しいから後回し」では、知らないうちに損している可能性があります。でも逆に言えば、ルールを正確に知っているだけで、合法的に節税できて、申告ミスも防げます。

しんじ僕も初めてのときは怖かったですが、Cryptactを使い始めてからは確定申告がグッと楽になりました。完璧を目指さなくていいので、まず計算ツールに全取引所のCSVを入れてみてください。自分の損益が一目で分かるだけで、気持ちがスッキリしますよ。

よくある質問(FAQ)

- 仮想通貨の損失を給与と損益通算できますか?

-

できません。仮想通貨の利益・損失は「雑所得」に分類され、給与所得など他の所得区分との損益通算は認められていません(所得税法第69条)。株式の譲渡損失と仮想通貨損失の通算もできません。

- 今年の仮想通貨の損失を来年に繰り越せますか?

-

できません。株やFXでは損失の繰越控除(3年間)が認められていますが、仮想通貨(雑所得)にはこの制度が適用されません。損失は当年限りで消えるため、当年内に損益通算で活用することが重要です。

- 複数の取引所を使っている場合、損益通算はどうやりますか?

-

全取引所の取引履歴を合算して計算します。各取引所のCSVファイルをダウンロードして、Cryptactなどの計算ツールにインポートすることで自動で合算されます。取引所ごとに別々に計算するのは間違いです。

- 仮想通貨の取引がほぼなく、損益がほぼゼロの年も申告が必要ですか?

-

給与所得者であれば、雑所得(仮想通貨の利益)が20万円以下なら所得税の確定申告は不要です。ただし住民税については別途申告が必要なケースもあるため、お住まいの市区町村に確認することをおすすめします。

- 仮想通貨同士の交換(スワップ)も課税対象になりますか?

-

なります。たとえばBTCをETHに交換した時点で、BTCを時価で売却したとみなされ課税対象になります。DEXでのスワップや取引所内の通貨交換も同様です。計算ツールに全取引を入力することで自動的に計算されます。